Аналитики компании «Юнисервис Капитал» изучили всю доступную информацию о крупном дефолте на 8 млрд рублей, допущенном нефтеперерабатывающим предприятием.

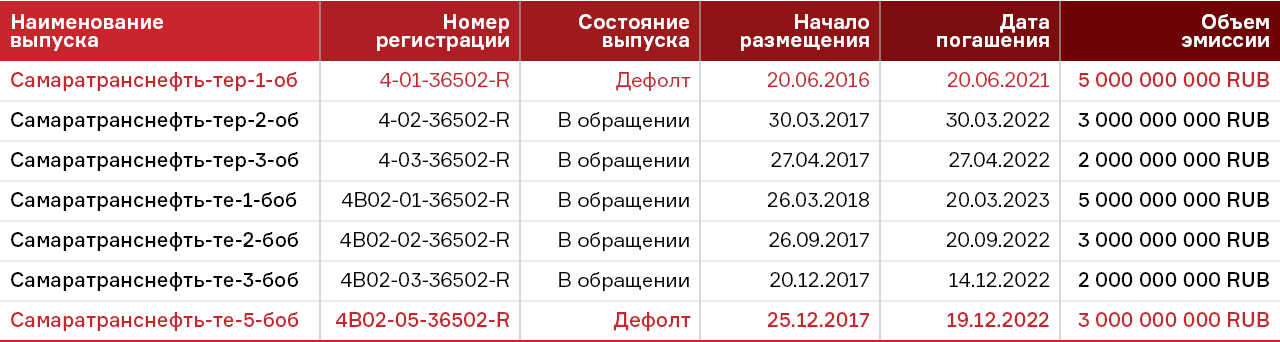

В обращении у ООО «Самаратранснефть-терминал» находится 7 облигационных займов на сумму 23 млрд рублей, по двум из которых наступил дефолт. Так как компания никак не комментирует складывающуюся ситуацию, мы решили собрать имеющуюся информацию по данному кейсу самостоятельно.

Описание компании

ООО «Самаратранснефть-терминал» занимается производством и реализацией нефтепродуктов. Компания зарегистрирована 19 марта 2004 года на территории Самарской области, производственные мощности располагаются там же, руководство Общества находится по адресу: 443536, Самарская область, Волжский район, с. Николаевка, территория нефтеперерабатывающего завода. На 31 декабря 2017 г. участниками Общества являлись ООО «Группа компаний «ПетРоНефть» и Трушев Роман Евгеньевич. Конечным бенефициаром Общества является Трушев Роман Евгеньевич.

В 2011 году после изменения состава участников было принято решение о развитии нефтеперерабатывающего бизнеса, запланировано строительство нескольких очередей нефтеперерабатывающего завода (НПЗ) на базе существующих нефтесервисных активов. Компания приобрела земельный участок площадью 70 га и в апреле 2012 года начались строительные работы будущего НПЗ.

По данным компании, первая технологическая очередь НПЗ была запущена в 2014 году, в 2017 году НПЗ переработал и отгрузил около 500 тыс. т сырья. Строительство 2-й и 3-й очереди позволило бы в будущем нарастить первичную переработку комплекса до 4 млн т в год (при номинальной мощности 3,5 млн т нефти НПЗ потенциально сможет производить до 4 млн т нефтепродуктов в год). Ввод новых объектов первичной переработки нефти с увеличением промежуточной мощности завода до 2 млн т в год был запланирован на 2018 г. В дальнейших планах компании была реализация серии проектов по глубокой переработке нефти, включая установку замедленного коксования, гидроочистку дизельного топлива и бензина, каталитического крекинга вакуумного газойля.

Учитывая значительные объемы переработки нефти, компании требуются соответствующие объекты инфраструктуры:

- завершено строительство грузовой железнодорожной станции «Николаевка» (ведутся наладочные работы, станция работает во временном тестовом режиме), мощность которой составит 1,5 млн т в год;

- получено ТУ от ПАО «Транснефть» на подключение к системе магистральных трубопроводов, что позволит получать до 1 млн т сырой нефти.

В 2017 году Эмитент реализовывал мероприятия по выполнению полученных ТУ, в том числе вел работы по строительству соответствующей инфраструктуры как на территории завода, так и на территории, являющейся зоной ответственности ПАО «Транснефть». Введение в эксплуатацию указанных объектов позволило бы не только значительно оптимизировать себестоимость производства и транспортные расходы, но и увеличить инвестиционную привлекательность Эмитента.

Однако в 2018 году планы сорвались. В течение 2017 года ПАО «Транснефть» разрешение так и не выдало. К слову, компания сама подчеркивает в ежеквартальных отчетах один из рисков — ограничение доступа к магистральным трубопроводам ПАО «Транснефть».

С чего всё началось

13 мая 2018 г. на территории НПЗ загорелись склад площадью 150 кв. м и автомобиль.

14 мая 2018 г. ООО «Самаратранснефть-терминал» подало иск о самобанкротстве. Однако через несколько дней он был отозван.

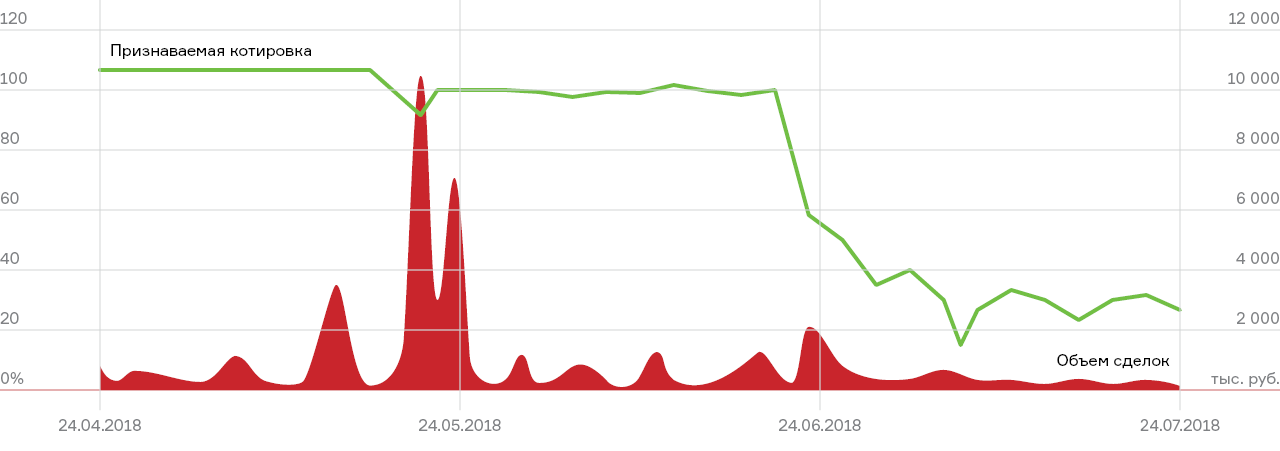

В это же время на рынке стали активно продавать облигации, котировки падали до 60% от номинала.

18 июня

18 июня в суд обратился один из поставщиков Эмитента — «АвиаТАР» с иском о взыскании задолженности в размере более 10 млн рублей, который был удовлетворен.

25 июня аналогичный иск подал «Мет Восток». Заседание состоится 16 августа. К слову, задолженность перед компанией на конец 1 квартала составляла 542,671 млн рублей.

Ну а дальше уже пошли внутренние разбирательства акционеров и аффилированных лиц.

05 июля поступил иск от генерального директора компании Ружечко Романа Владимировича о передаче по опционному соглашению ему в собственность 20% долей компаний Группы.

Суд принял обеспечительные меры и запретил ООО «ГК «Петронефть» и налоговой инспекции совершать какие-либо действия со спорными долями в бизнесе, но директор был тут же сменен — вместо Романа Ружечко назначен Виктор Коробко. Последний также является гендиректором ООО «ГК «Петронефть». Запись о новом руководителе компании внесена в ЕГРЮЛ 13 июля, сообщает «Интерфакс».

А

23 июля иск к Обществу подает бенефициар Трушев Роман Евгеньевич.

Сейчас облигации торгуются уже по 30% от номинала.

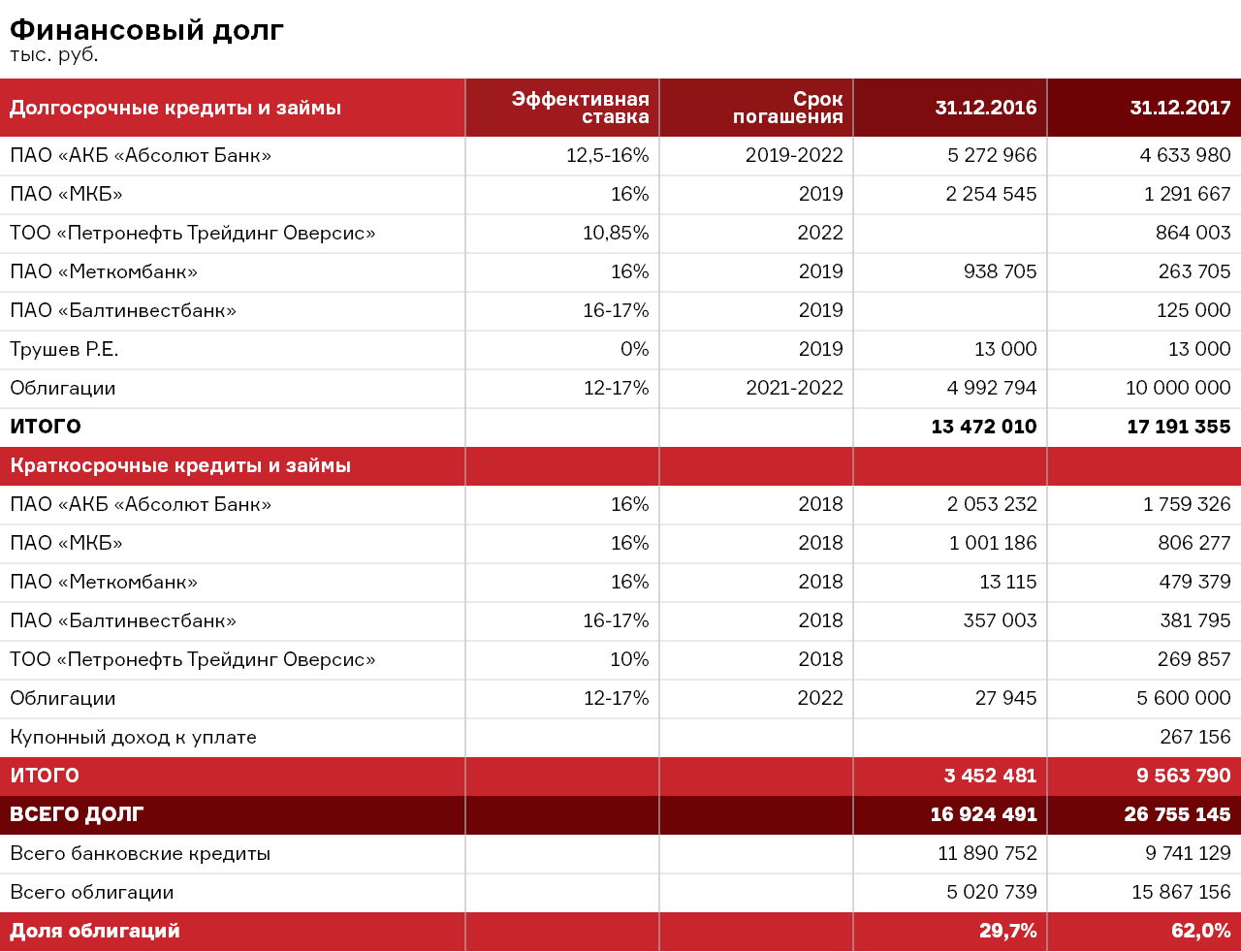

В 2016-2017 гг. компания в разы увеличила долговую нагрузку, в основном за счет облигационных программ с ежеквартальной выплатой купона. По нашим расчетам, прибылью не покрывались даже предполагаемые процентные платежи по увеличенному долгу.

Максимальный годовой операционный денежный поток компании — не более 1 млрд рублей. Чтобы гасить предполагаемые проценты по банковскому кредиту по ставке 15% в размере более 3,7 млрд рублей в год, требуется увеличить выручку до 33 млрд рублей и выше. При реализации 500 т переработанной нефти компания получает чуть более 6 млрд рублей выручки. Для достижения показателя в 33 млрд рублей компания должна увеличить производственные мощности до 2,7 млн т, что вряд ли достижимо в ближайшее время.

При этом налоговые убытки Эмитента превысили 900 млн рублей — за счет инвестиционной деятельности компания переносила уплату налогов, в частности НДС, на будущие периоды.

Из аудиторского заключения 2017 года: «По состоянию на 31 декабря 2017 года признаны отложенные налоговые активы по налоговым убыткам, перенесенным на будущие периоды, в размере 905 949 тыс. руб. Вероятность возмещения отложенных налоговых активов в части налоговых убытков, перенесенных на будущие периоды, в значительной степени зависит от ожидаемой будущей прибыльности бизнеса Общества, что, в свою очередь, зависит от окончания строительства нефтеперерабатывающего завода в селе Николаевка Самарской области, которое запланировано на 2020 год».

И при всем этом операционная прибыль компании оказывается отрицательной в производственном сегменте, т.е. основное направление работы приносит отрицательный результат.

Оценить эффективность использования инвестиций по раскрываемым данным сложно, однако по документам они были направлены на строительные работы:

При этом в июле губернатор Самарской области Дмитрий Азаров принял участие в запуске подстанции 110 кВ мощностью 2×25 МВА на НПЗ ООО «Самаратранснефть-терминал».

Резюмируя

Существенные потенциальные риски, связанные с ростом долговой нагрузки компании, можно было заметить еще в начале мая на основании раскрываемых данных. Однако это были лишь отдаленные косвенные признаки и для продолжения бесперебойной деятельности руководству стоило прокомментировать финансовые показатели и рассказать об оперативных действиях.

Подводя итоги, хочется отметить, что наличие аудированной отчетности или даже кредитных рейтингов — не панацея для инвестора. В первую очередь, компания должна быть по-настоящему публичной, предоставлять инвесторам оперативную информацию о текущем положении дел, ежемесячно раскрывать операционные показатели, чтобы убедить в надежности или, если есть проблемы, рассказать о путях их решения.

Начиная работать с каждым эмитентом, мы ставим это главным условием — раскрытие всей оперативной информации, даже если она негативная. Если эмитент не готов стать прозрачным перед инвестором, значит он не готов к публичному рынку.

Читайте также на нашем сайте в разделе «Анализируем» обзор по новосибирскому производителю пластиковой тары — ООО «Арагон» (ГК «Эталон»).