5. Тактика торговли. Рабочие паттерны для входа в рынок.Анализ закономерностей движения графиков цены и графиков волн показывает, что каждая волна выступает в двух ролях: в роли индикатора тренда по отношению к волне более низкого уровня и в роли осциллятора по отношению к волне более высокого уровня.

Объединение признаков движения рынка по волнам различных уровней для трехволновой конфигурации диаграммы волн дает следующее. Так как волна третьего уровня является основной рабочей волной SWT-метода, то волна второго уровня выполняет вспомогательные функции, помогая определить реперные точки движения рынка, а волна четвертого уровня используется для уточнения характера движения рынка на волне третьего уровня относительно тренда более высокого уровня иерархии. Если направление движения на волне третьего уровня совпадает с направлением движения по волне четвертого уровня, то мы может говорить о тренде, если не совпадает, то вероятнее всего на волне третьего уровня осуществляется коррекция.

На следующем шаге определяются характеристики движения волн более высоких уровней иерархии, т.е. классифицируется их направление и характер, а также согласованность движения рабочих волн с движение волн более высоких уровней иерархии. Учет параметров волн старших уровней иерархии производится в соответствии с принципом омникаузальности, т.е. принимается гипотеза, что при наличии направленного тренда высших степеней иерархии рынок, как правило, будет стремиться следовать в направлении этого тренда.

Следует отметить, что этот принцип полностью соответствует классическому принципу трендового анализа рынков, согласно которого «действующий тренд с большей вероятностью продлится, чем изменит свое направление».

Однако может ли тренд длиться бесконечно? Тоже нет, поскольку как отмечено выше, трендам присущ колебательный характер, а мощность колебаний и соответственно их амплитуда ограничены. Тут мы приходим ко второму классическому правилу трендового анализа: «тренд будет двигаться в одном и том же направлении, пока не ослабнет».

Теперь осталось разрешить следующие вопросы:

- когда начинается тренд?

- когда тренд должен завершиться?

После этого задача анализа трендов в рамках SWT-метода может считаться решенной.

Однако вначале необходимо определиться с предметом анализа, поскольку в качестве трендов в рамках SWT-метода выступают стохастические волновые тренды, которых с теоретической точки зрения существует бесконечно большое множество. В предыдущих публикациях, исходя из условий реального мира, мы сузили это множество до 9, максимум 10 волн, анализ и учет которых принципиально доступен и может реально пригодиться с практической точки зрения.

Из этого набора в качестве ключевых элементов анализа выбираются волны, описывающие движения рынка, значимые для решаемой практической задачи. На основании анализа движения этих волн принимаются тактические торговые решения в соответствующем временном горизонте. Динамика волн более высокого уровня иерархии из набора определяет стратегические цели движения и развития рынка и показывает роль и место движений, рассматриваемых с точки зрения тактики, в рамках достижения стратегических целей. Характеристики волн более низкого уровня иерархии могут использоваться для уточнения тактики на основе учета параметров тонкой структуры динамики рынка.

Объем информации, содержащейся в структуре разложения графика цены по базису стохастических волновых трендов, избыточен, что затрудняет принятие торговых решений на основе диаграммы волн. Для устранения избыточности при принятии торговых решений используются стандартные конфигурации - рабочие паттерны, показывающие возможное начало и/или продолжения тренда в рамках SWT-метода.

Рабочие паттерны используются для определения моментов возможного начала трендов и, соответственно, определения точек и направления входа в рынок при совершении торговых сделок.

Рабочие паттерны основаны на использовании того факта, что пересечение волной любого уровня нулевой линии означает возможное начало направленного тренда в направлении движения волны. Это тривиальное свойство и используется для формирования паттернов, но с некоторыми дополнительными условиями.

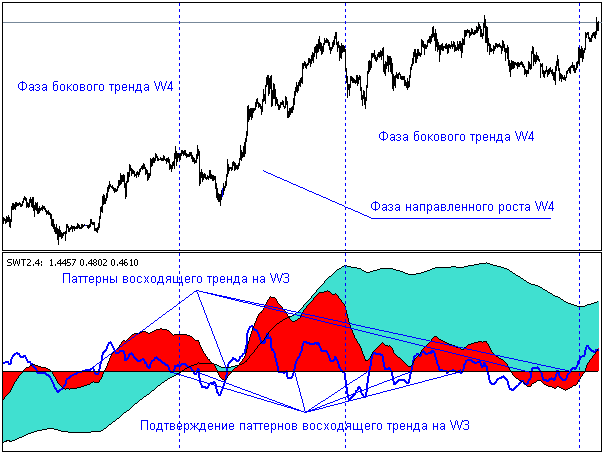

Базовые конфигурации волн, по которым может быть совершена торговая сделка, приведены на рисунке для волны третьего уровня:

1. Формирование паттерна. Рабочий паттерн очень простой и считается сформированным при выполнении следующих условий:

- волна третьего уровня - красная диаграмма - движется к нулевой линии;

- волна второго уровня пересекает нулевую линию в направлении движения волны третьего уровня.

2. Подтверждение паттерна. Рабочий паттерн считается подтвержденным при выполнении следующего условия – волна второго уровня пересекает нулевую линию и переходит в полуплоскость, в которой уже находится волна третьего уровня.

Немного о том, почему выбран такой принцип формирования и подтверждения паттернов.

Момент пересечения волной любого уровня нулевой линии означает, что тренд соответствующего уровня уже идет полным ходом, так как среднее значение (математическое ожидание) любой волны стремится к нулю. Т.е. выгодный момент для совершения торговой сделки к моменту перехода волной через нулевую линию уже упущен.

Рассмотренный выше принцип формирования паттерна по согласованному движению двух волн основан на учете следующего факта. Если волна третьего уровня совершает разворот и движение к нулевой линии, для определенности из области отрицательных значений, то это говорит о фазе коррекции (чаще всего боковой) нисходящего тренда, причем боковой тренд по мере повышения значений волны будет приобретать усиливающийся наклон вверх. А переход волны второго уровня из нижней полуплоскости в область положительных значений означает, что на волне второго уровня тренд уже приобрел характер направленного роста.

Таким образом, мы имеем сразу два признака, которые указывают на формирование разворотной формации вверх и которые могут реализоваться в возникновение полноценного направленного восходящего тренда на волне третьего уровня. Причем момент (потенциальный) возникновения этого тренда мы зафиксировали задолго до пересечения волной третьего уровня нулевой линии.

Следует отметить, что фаза боковой коррекции может завершиться разворотом, а может завершиться и продолжением движения в прежнем направлении, т.е. в рассматриваемом примере вниз. И мы должны предусмотреть соответствующие действия и на тот и на другой случай.

Рассмотренная процедура формирования рабочих паттернов достаточно проста, но при интерпретации результатов анализа необходимо учитывать и конкретную рыночную ситуацию, и согласованность движения волновых трендов на всех таймфреймах, используемых при анализе. Покажем, как это делается на примере учета параметров волны четвертого уровня, которая также представлена на рисунке.

В левой части графика продолжается фаза боковой коррекции на волне четвертого уровня, т.е. вероятность разворота рынка вниз высока и уменьшается с приближением волны четвертого уровня к нулевой линии.

В средней части графика идет согласованный рост рынка на волнах третьего и четвертого уровней и конфигурации волн, трактуемые как подтверждение паттерна, дают высокую вероятность дальнейшего роста рынка.

В правой части графика волна четвертого уровня после фазы направленного роста опять перешла в фазу боковой коррекции и движется в направлении нулевой линии сверху вниз, т.е. рынок, скорее всего, будет совершать колебательные движения на волне третьего уровня, двигаясь в канале бокового тренда волны четвертого уровня. Для оценки перспектив дальнейшего развития ситуации в этом случае нужно учитывать параметры волн более высоких уровней иерархии.

В заключение необходимо отметить, что инициировать сделку, начинать торговые операции лучше всего по условиям формирования рабочего паттерна, когда потенциальный размах движения рынка в направлении тренда максимален. Подтверждение же рабочих паттернов может быть использовано для наращивания объема торговых сделок.