1

Макроэкономика / Про сланцевую революцию

« : 02.08.2013 14:30 »

Всё руки не доходили разобраться с историей про загадочный сланцевый газ. Но на прошлой неделе я сидел на даче и под настроение прочитал много разных статей. И теперь кратко вам перескажу, потому что штука интересная. Вкратце: сланцевый газ — это газ из таких глубин, куда раньше не докапывались. И его там не просто много, а целая адова пропасть:

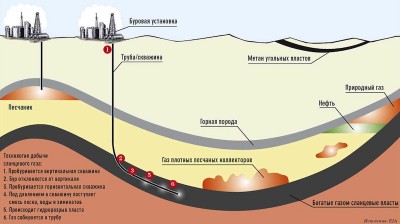

Традиционная добыча газа состоит в том, чтобы нащупать под землей классическое газовое месторождение, проткнуть дырочку и вставить соломинку. Себестоимость такого газа составляет от 20$ за 1000m3. Газпром был до недавнего времени мировым лидером по экспорту газа, продавая его по 400$ — в основном, в Европу.

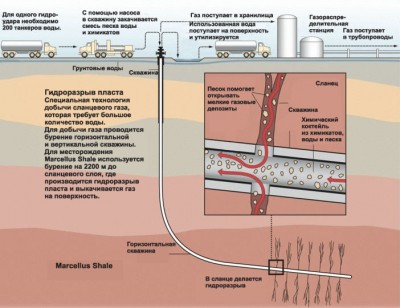

Сланцевый газ — другой природы. Он залегает очень глубоко (от 1.5 до 4.5 км), но не клубится там в одном месте, а мелко разбросан в слоях пород. Проткнуть дырочку не получится — сам газ не пойдет. Знали о нем давно (среди теоретиков были и советские ученые), первые опыты добычи состоялись почти 100 лет назад, но только сейчас американские технологии позволили добывать его в полный рост. Для добычи сверлится глубокая дыра (километра три), а когда пласт сланца достигнут, шахту поворачивают и дальше сверлят горизонтально — еще километра три. И еще несколько таких подземных ходов в разные стороны. Но даже так газ не пойдет. Наконец делают гидроразрыв — в шахту закачивают воду с 1% соляной кислоты и реагентов для лучшего растворения породы, и затем (я до конца не понял, это все-таки взрыв или плавное нагнетание давления) по всей длине горизонтальной части шахты в ее стенках появляются сотни змеящихся трещин во все стороны в толщу сланца. В итоге скважина, как дерево, получает разветвленную корневую систему на огромной глубине. И вот только тогда начинает щедро поступать газ.

Дело осложняется тем, что в таких глубинах температура достигает 150 градусов, давление 600 атмосфер (для сравнения: промышленный чугунный баллон высокого давления выдерживает 300 атмосфер). Ну а толщина сланцевого пласта может быть всего 5 метров, и выскочить за его пределы никак нельзя, поэтому бурить надо со сложным компьютерным мониторингом и моделированием. В общем, задача высокотехнологичная, на пределе инженерных мощностей. Неудивительно, что она была решена в той стране, где слова «интеллигенция» и «креативный класс» не являются ругательствами.

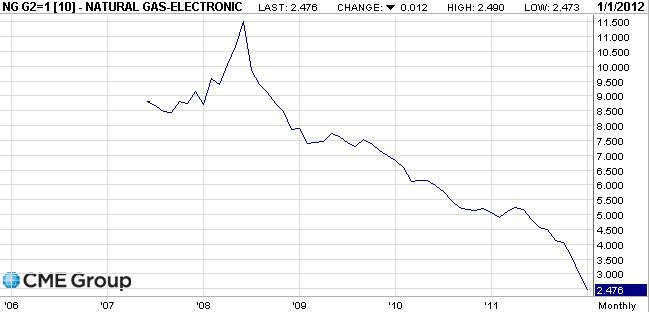

Себестоимость такой добычи — от 100$. Что касается объема запасов сланцевого газа, то сказать, что его на планете дофига — это еще мягко. В США газ всегда импортировали. Через океан это сделать трудно, но везли сжиженный из Катара, он стоил 500-600$. Далее происходит интересная вещь: несколько лет назад в США запустили сланцевые месторождения и цена газа в США резко упала — сегодня он стоит 140$:

По объемам газодобычи США сразу выходят на первое место в мире, потеснив оттуда Россию с Газпромом. Катарский сжиженный газ теперь нахрен в США не нужен — им теперь свой-то куда-то продавать надо. Поэтому газ Катара идет в Европу. Газовый рынок начинает лихорадить. Рыночная стоимость Газпрома как мирового концерна падает вдвое, а европейские партнеры начинают один за другим отказываться от закупок газа, и Газпром за ними бегает и судится: типа, в контракте написано, что вы обещали покупать до 2015 года по этой цене, никто вас за язык не тянул, продолжайте покупать.

Разумеется, событие такого масштаба порождает немыслимое количество слухов, конспирологических теорий, паникеров, «экспертов» и прочих кретинов-крикунов — добровольных или на ставке (есть такая профессия — утешать расстроенный Газпром в отечественных энергетических статьях). Поскольку интернет по любому вопросу дает сотни полярных мнений, только дурак будет делать вывод на одной статье. Мне потребовалось немало времени, чтобы изучить разные высказывания и аргументы, пытаясь понять, кто прав, а кто пылит и гонит. Я вам тоже советую сделать самостоятельный широкий поиск и выслушать все точки зрения, чтобы составить полную картину. Приведу список наиболее понравившихся мнений:

— это всё чушь и провокация, сланцевого газа не существует;

— сланцевый газ плохой — он не горит и не сжижается;

— суррогатный газ никогда не заменит нам привычный — теплый и ламповый;

— сланцевый газ был, но вот-вот закончится (или наоборот: сланцевые месторождения вообще никогда не заканчиваются, потому что постоянно самовозобновляются из-за реакции водорода земного ядра с органикой);

— сланцевая добыча несет адский вред экологии, поэтому ее сейчас запретят и больше не вспомнят;

Гран-при моих читательских зрительских симпатий получила длиннющая статья какого-то «экономического аналитика», весь смысл которой сводился к тому, что (внимательно следите за руками) сланцевая добыча такая выгодная; что цена газа в США так упала; что сланцевая добыча стала такая невыгодная; что все газодобытчики США уже разорились; и сланцевого газа не будет, потому что невыгодно!

Ну и, как всегда, прекрасна наука экология — самая высокооплачиваемая проститутка современности. Если надо что-то продвинуть — занёс пару миллиардов в мировые экологические секты, и завтра уже пресса кричит, что самолет Boeing разрушает озоновый слой, а не разрушает его только самолет Airbus. Или наоборот. В общем, по сланцевому газу экологи знатно подняли бабла. Каких только я ни прочел сказок про газодобычу на трехкилометровой глубине! И газ этот — радиоактивный! И землетрясения от этого бывают! И питьевая вода во всех колодцах Пенсильвании теперь запросто поджигается спичками и горит (!), а сурок Фил вылезает из норы и видит не тень, а лужу черной химии... Для тех умников, которые мне сейчас с умным видом пришлют в коменты ссылку на какую-то из этих статей, я повторю: я всё это уже читал, спасибо.

А суть, как водится, не в грозном шевелении бровями, а в цифрах. Цифры просты. Цена газа в США упала в несколько раз. США стали из импортера ведущим экспортером, и ограничивает его в этом лишь отсутствие трубы через океан. Поэтому сейчас в США одна за другой создаются все новые газовые компании и сверлятся шахты, а также строятся транспортные терминалы, которые позволят этот газ сжижать (он сжижается и впрямь чуть хуже, но это дело техники и очистки) и продавать за океан. Потому что газ этот — обычный газ: смесь метана, пропана, бутана и прочей органики, готовой выдавать энергию при горении.

Пока речь шла только про США. Нам пока долетело по башке рикошетом от какого-то Катара, чей газ оказался не нужен за океаном. Но второй нюанс состоит в том, что помимо США, запасы сланцевого газа есть много где. А сверхглубокая технология добычи позволяет сверлить шахту даже в жилых зонах. Поэтому и сеть великих газопроводов через полконтинента оказывается в будущем не очень-то нужна. Как и монополист-Газпром, сидящий на трубах. И, наконец, третий нюанс состоит в том, что в Восточной Европе есть обалденные запасы сланцевого газа — на Украине и особенно в Польше. И в эту Польшу уже выехали 22 фирмы из США и Канады, получили 68 лицензий на добычу и сверлят наперегонки шахты. Или вы думали, американцы будут хранить свои технологии в лютой тайне, чтоб заокеанскому врагу не досталось? Эти польские шахты заработают практически одновременно в 2014 году. А чуть позже стартует Украина. Подчеркиваю: в 2014 году. Официальные цифры пуска в эксплуатацию.

И вот это, дорогие мои друзья и соотечественники, для нас с вами очень печальная новость. Потому что это означает грядущие перемены в нашей жизни, и перемены эти будут уж точно не радостные. Ведь не секрет, что Россия живет, хоть местами и бедно, но смотря с кем сравнивать. Цены на продукты и товары у нас никак не меньше, чем в благополучной Европе, а цены на квартиры приведут в шок любого иностранца. Как-то так волшебно получается, что живем мы небогато, но цены у нас — ого. В результате средний россиянин из глубинки, работая лениво и с бутылкой, может себе позволить купить телевизор той диагонали, какую не может себе позволить китаец, работающий на заводе телевизоров по 14 часов в сутки. И эту самую разницу в уровне жизни при нашем остановившемся производстве нам дают именно нефтегазовые деньги. И за последние 10 лет мы очень сильно разучились шить, паять и строить, при такой нефти и газе нам не нужно работать:

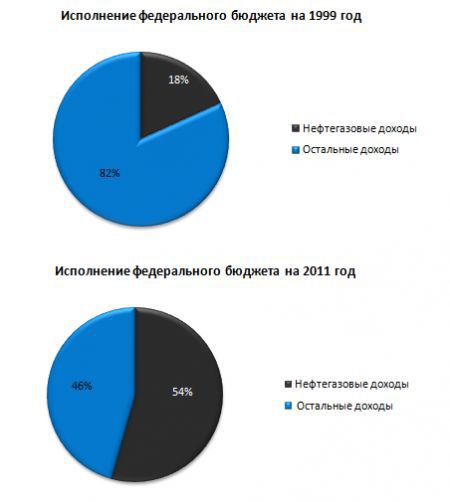

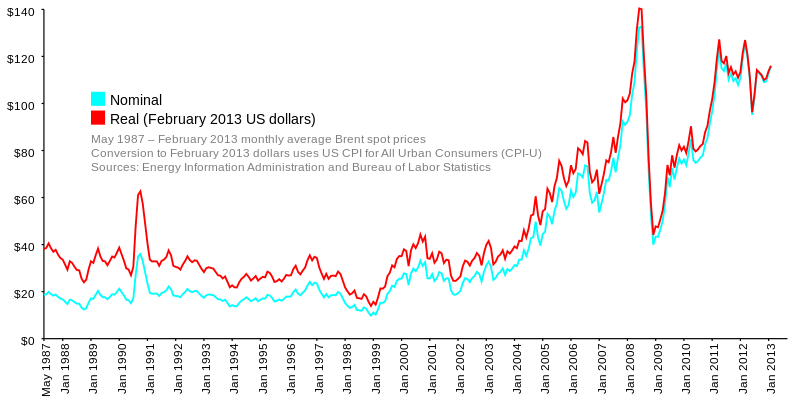

Есть конспирологическая теория, будто злой Горбачев развалил страну, и тогда народу стало нечего кушать, а потом пришел сильный государственник, и вернулась сытость. Вот только волшебным образом рост экономики России совпал с ценами на нефть, которая в 1999 была 20$ и за десять лет доросла до 140$:

А убери сейчас из ларьков все импортные товары и продукты, обмененные не на наш труд, а на нашу нефть, — и будет снова как в девяностых: балабановские спички, местный хлеб, воронежская килька в томате, да куртки, пошитые на зоне Н.Толоконниковой. Так что нефтяные деньги, хоть и в разном объеме, но достаются всем в стране, даже если к продаже газа ты не имеешь никакого отношения. Лучше всего написал Пелевин в сказке о Хаврошечке и Пестрой Корове: «Ты больше не можешь прорасти для своей Хаврошечки яблоней. Ты можешь только дать позорным волкам нефти, чтобы кукис-юкис-юкси-пукс отстегнул своему лоеру, лоер откинул шефу охраны, шеф охраны откатил парикмахеру, парикмахер повару, повар шоферу, а шофер нанял твою Хаврошечку на час за полтораста баксов... И когда твоя Хаврошечка отоспится после анального секса и отгонит всем своим мусорам и бандитам, вот тогда, может быть, у нее хватит на яблоко, которым ты так хотела для нее стать, Пестрая Корова...»

Поэтому сегодня только полный кретин может радоваться беде Газпрома — ведь это, ребята, наша общая беда. Кем бы ты ни был — парикмахером, или дизайнером, верстающим визитки для парикмахера, ты в России получаешь за свой труд солидную нефтегазовую надбавку от вершины цепочки. Ты бы мог получать несравненно больше, если бы верхушка не выводила миллиарды на личные офшоры, а развивала страну и инвестировала в экономику, медицину, культуру и образование, как делает со своими нефтедолларами, например, правительство Эмиратов. Но все равно деньги в стране есть, и мы это чувствуем, когда буднично покупаем пакет сока за 3$, а не 1$, как в Германии. Если ты этого не чувствуешь, то езжай верстать свои визитки в Китай, и там тебе быстро объяснят, сколько надо в сутки работать, чтобы получить к хлебу ломтик соевого масла.

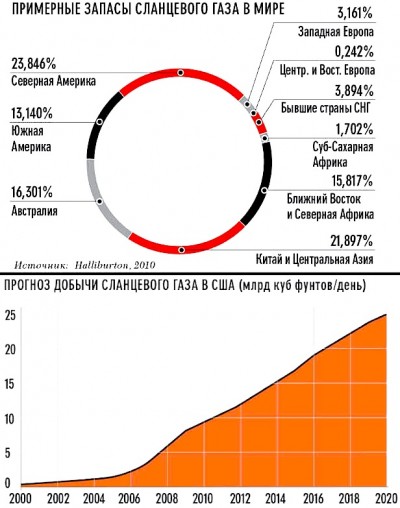

Может ли в этой ситуации что-то сделать Газпром? Ответ: ничего. Во-первых, запасы сланцевого газа в России уныло малы, Господь одарил этим в основном США, Канаду, Китай и Австралию, оставив немного Польше с Украиной:

Объем месторождений Польши оценивается в 5,3 трлн. кубометров — это как раз то самое, что начнет поступать с 2014 года в Европу вместо Газпрома, который раньше был монополистом. Для сравнения: объем знаменитого Штокмановского месторождения в Баренцевом море, на которое так надеялся Газпром, составляет 3,7 трлн. Но его еще надо достать с морского дна и как-то транспортировать на материк. А Польша пророет дырки, пустит корни — и вместе с Украиной погонит газ по всей готовой газовой сети, где раньше шел газ из России. И на разработке Штокмановского месторождения Газпром официально поставил крест — конец надеждам. Аналитики Газпрома так открыто и пишут: мол, сделать уже ничего нельзя, осталось пытаться «сдерживать» и «регулировать» рынок. Читай: пакостить и строить препоны распространению новой технологии. Ну там, иски всякие, экологи и Киотский протокол с озоновой дырой...

Конечно, приходит в голову спасительная мысль: ну ладно, газ мы потеряли, но нефть-то останется! Но эта мысль не очень спасительная, потому что энергоресурсы — это пластичная штука, а не комод с тремя ящиками, один из которых опустел, но остальные по-прежнему полны. Простой пример: сегодня бензин стоит 30 рублей, а газ завтра, предположим, будет 13 рублей, и все автовладельцы, все таксисты, автобусы, маршрутки и грузовики ломанутся ставить себе редуктор с газовым баллоном в багажник, как ставили в 90-х. И кому будет нужна нефть? Хотя Россия сможет еще поторговать никелем и алюминием, тут не отнять.

Летом 2010 года я случайно услышал слова теледиктора об антициклоне и фронте африканского воздуха. В тот момент я понял, что в Москве будет абсолютно небывалая жара, хотя ни один официальный прогноз такого не обещал. Три дня я бегал как угорелый, зато к наступлению 40 градусов в обеих комнатах у меня стояли кондиционеры (последние, по старой цене с индусского склада), и еще я помог с кондиционерами друзьям. Сейчас, когда я прочитал про сланцевую революцию и старт польского месторождения в 2014 году, у меня возникло то же самое четкое ощущение приближающейся жопы. Информация о которой уже вполне общедоступна, но пока совсем не осознаётся — как бубнящий в углу телевизор. А потом начнет жарить. С той лишь разницей, что на случай экономических катаклизмов у меня нет совершено никаких идей. А у вас?

PS: Как вы догадались, это была реклама, спонсор поста — «ОАО Газпром», сайт www.gazprom.ru

© Источник: Леонид Каганов

Традиционная добыча газа состоит в том, чтобы нащупать под землей классическое газовое месторождение, проткнуть дырочку и вставить соломинку. Себестоимость такого газа составляет от 20$ за 1000m3. Газпром был до недавнего времени мировым лидером по экспорту газа, продавая его по 400$ — в основном, в Европу.

Сланцевый газ — другой природы. Он залегает очень глубоко (от 1.5 до 4.5 км), но не клубится там в одном месте, а мелко разбросан в слоях пород. Проткнуть дырочку не получится — сам газ не пойдет. Знали о нем давно (среди теоретиков были и советские ученые), первые опыты добычи состоялись почти 100 лет назад, но только сейчас американские технологии позволили добывать его в полный рост. Для добычи сверлится глубокая дыра (километра три), а когда пласт сланца достигнут, шахту поворачивают и дальше сверлят горизонтально — еще километра три. И еще несколько таких подземных ходов в разные стороны. Но даже так газ не пойдет. Наконец делают гидроразрыв — в шахту закачивают воду с 1% соляной кислоты и реагентов для лучшего растворения породы, и затем (я до конца не понял, это все-таки взрыв или плавное нагнетание давления) по всей длине горизонтальной части шахты в ее стенках появляются сотни змеящихся трещин во все стороны в толщу сланца. В итоге скважина, как дерево, получает разветвленную корневую систему на огромной глубине. И вот только тогда начинает щедро поступать газ.

Дело осложняется тем, что в таких глубинах температура достигает 150 градусов, давление 600 атмосфер (для сравнения: промышленный чугунный баллон высокого давления выдерживает 300 атмосфер). Ну а толщина сланцевого пласта может быть всего 5 метров, и выскочить за его пределы никак нельзя, поэтому бурить надо со сложным компьютерным мониторингом и моделированием. В общем, задача высокотехнологичная, на пределе инженерных мощностей. Неудивительно, что она была решена в той стране, где слова «интеллигенция» и «креативный класс» не являются ругательствами.

Себестоимость такой добычи — от 100$. Что касается объема запасов сланцевого газа, то сказать, что его на планете дофига — это еще мягко. В США газ всегда импортировали. Через океан это сделать трудно, но везли сжиженный из Катара, он стоил 500-600$. Далее происходит интересная вещь: несколько лет назад в США запустили сланцевые месторождения и цена газа в США резко упала — сегодня он стоит 140$:

По объемам газодобычи США сразу выходят на первое место в мире, потеснив оттуда Россию с Газпромом. Катарский сжиженный газ теперь нахрен в США не нужен — им теперь свой-то куда-то продавать надо. Поэтому газ Катара идет в Европу. Газовый рынок начинает лихорадить. Рыночная стоимость Газпрома как мирового концерна падает вдвое, а европейские партнеры начинают один за другим отказываться от закупок газа, и Газпром за ними бегает и судится: типа, в контракте написано, что вы обещали покупать до 2015 года по этой цене, никто вас за язык не тянул, продолжайте покупать.

Разумеется, событие такого масштаба порождает немыслимое количество слухов, конспирологических теорий, паникеров, «экспертов» и прочих кретинов-крикунов — добровольных или на ставке (есть такая профессия — утешать расстроенный Газпром в отечественных энергетических статьях). Поскольку интернет по любому вопросу дает сотни полярных мнений, только дурак будет делать вывод на одной статье. Мне потребовалось немало времени, чтобы изучить разные высказывания и аргументы, пытаясь понять, кто прав, а кто пылит и гонит. Я вам тоже советую сделать самостоятельный широкий поиск и выслушать все точки зрения, чтобы составить полную картину. Приведу список наиболее понравившихся мнений:

— это всё чушь и провокация, сланцевого газа не существует;

— сланцевый газ плохой — он не горит и не сжижается;

— суррогатный газ никогда не заменит нам привычный — теплый и ламповый;

— сланцевый газ был, но вот-вот закончится (или наоборот: сланцевые месторождения вообще никогда не заканчиваются, потому что постоянно самовозобновляются из-за реакции водорода земного ядра с органикой);

— сланцевая добыча несет адский вред экологии, поэтому ее сейчас запретят и больше не вспомнят;

Гран-при моих читательских зрительских симпатий получила длиннющая статья какого-то «экономического аналитика», весь смысл которой сводился к тому, что (внимательно следите за руками) сланцевая добыча такая выгодная; что цена газа в США так упала; что сланцевая добыча стала такая невыгодная; что все газодобытчики США уже разорились; и сланцевого газа не будет, потому что невыгодно!

Ну и, как всегда, прекрасна наука экология — самая высокооплачиваемая проститутка современности. Если надо что-то продвинуть — занёс пару миллиардов в мировые экологические секты, и завтра уже пресса кричит, что самолет Boeing разрушает озоновый слой, а не разрушает его только самолет Airbus. Или наоборот. В общем, по сланцевому газу экологи знатно подняли бабла. Каких только я ни прочел сказок про газодобычу на трехкилометровой глубине! И газ этот — радиоактивный! И землетрясения от этого бывают! И питьевая вода во всех колодцах Пенсильвании теперь запросто поджигается спичками и горит (!), а сурок Фил вылезает из норы и видит не тень, а лужу черной химии... Для тех умников, которые мне сейчас с умным видом пришлют в коменты ссылку на какую-то из этих статей, я повторю: я всё это уже читал, спасибо.

А суть, как водится, не в грозном шевелении бровями, а в цифрах. Цифры просты. Цена газа в США упала в несколько раз. США стали из импортера ведущим экспортером, и ограничивает его в этом лишь отсутствие трубы через океан. Поэтому сейчас в США одна за другой создаются все новые газовые компании и сверлятся шахты, а также строятся транспортные терминалы, которые позволят этот газ сжижать (он сжижается и впрямь чуть хуже, но это дело техники и очистки) и продавать за океан. Потому что газ этот — обычный газ: смесь метана, пропана, бутана и прочей органики, готовой выдавать энергию при горении.

Пока речь шла только про США. Нам пока долетело по башке рикошетом от какого-то Катара, чей газ оказался не нужен за океаном. Но второй нюанс состоит в том, что помимо США, запасы сланцевого газа есть много где. А сверхглубокая технология добычи позволяет сверлить шахту даже в жилых зонах. Поэтому и сеть великих газопроводов через полконтинента оказывается в будущем не очень-то нужна. Как и монополист-Газпром, сидящий на трубах. И, наконец, третий нюанс состоит в том, что в Восточной Европе есть обалденные запасы сланцевого газа — на Украине и особенно в Польше. И в эту Польшу уже выехали 22 фирмы из США и Канады, получили 68 лицензий на добычу и сверлят наперегонки шахты. Или вы думали, американцы будут хранить свои технологии в лютой тайне, чтоб заокеанскому врагу не досталось? Эти польские шахты заработают практически одновременно в 2014 году. А чуть позже стартует Украина. Подчеркиваю: в 2014 году. Официальные цифры пуска в эксплуатацию.

И вот это, дорогие мои друзья и соотечественники, для нас с вами очень печальная новость. Потому что это означает грядущие перемены в нашей жизни, и перемены эти будут уж точно не радостные. Ведь не секрет, что Россия живет, хоть местами и бедно, но смотря с кем сравнивать. Цены на продукты и товары у нас никак не меньше, чем в благополучной Европе, а цены на квартиры приведут в шок любого иностранца. Как-то так волшебно получается, что живем мы небогато, но цены у нас — ого. В результате средний россиянин из глубинки, работая лениво и с бутылкой, может себе позволить купить телевизор той диагонали, какую не может себе позволить китаец, работающий на заводе телевизоров по 14 часов в сутки. И эту самую разницу в уровне жизни при нашем остановившемся производстве нам дают именно нефтегазовые деньги. И за последние 10 лет мы очень сильно разучились шить, паять и строить, при такой нефти и газе нам не нужно работать:

Есть конспирологическая теория, будто злой Горбачев развалил страну, и тогда народу стало нечего кушать, а потом пришел сильный государственник, и вернулась сытость. Вот только волшебным образом рост экономики России совпал с ценами на нефть, которая в 1999 была 20$ и за десять лет доросла до 140$:

А убери сейчас из ларьков все импортные товары и продукты, обмененные не на наш труд, а на нашу нефть, — и будет снова как в девяностых: балабановские спички, местный хлеб, воронежская килька в томате, да куртки, пошитые на зоне Н.Толоконниковой. Так что нефтяные деньги, хоть и в разном объеме, но достаются всем в стране, даже если к продаже газа ты не имеешь никакого отношения. Лучше всего написал Пелевин в сказке о Хаврошечке и Пестрой Корове: «Ты больше не можешь прорасти для своей Хаврошечки яблоней. Ты можешь только дать позорным волкам нефти, чтобы кукис-юкис-юкси-пукс отстегнул своему лоеру, лоер откинул шефу охраны, шеф охраны откатил парикмахеру, парикмахер повару, повар шоферу, а шофер нанял твою Хаврошечку на час за полтораста баксов... И когда твоя Хаврошечка отоспится после анального секса и отгонит всем своим мусорам и бандитам, вот тогда, может быть, у нее хватит на яблоко, которым ты так хотела для нее стать, Пестрая Корова...»

Поэтому сегодня только полный кретин может радоваться беде Газпрома — ведь это, ребята, наша общая беда. Кем бы ты ни был — парикмахером, или дизайнером, верстающим визитки для парикмахера, ты в России получаешь за свой труд солидную нефтегазовую надбавку от вершины цепочки. Ты бы мог получать несравненно больше, если бы верхушка не выводила миллиарды на личные офшоры, а развивала страну и инвестировала в экономику, медицину, культуру и образование, как делает со своими нефтедолларами, например, правительство Эмиратов. Но все равно деньги в стране есть, и мы это чувствуем, когда буднично покупаем пакет сока за 3$, а не 1$, как в Германии. Если ты этого не чувствуешь, то езжай верстать свои визитки в Китай, и там тебе быстро объяснят, сколько надо в сутки работать, чтобы получить к хлебу ломтик соевого масла.

Может ли в этой ситуации что-то сделать Газпром? Ответ: ничего. Во-первых, запасы сланцевого газа в России уныло малы, Господь одарил этим в основном США, Канаду, Китай и Австралию, оставив немного Польше с Украиной:

Объем месторождений Польши оценивается в 5,3 трлн. кубометров — это как раз то самое, что начнет поступать с 2014 года в Европу вместо Газпрома, который раньше был монополистом. Для сравнения: объем знаменитого Штокмановского месторождения в Баренцевом море, на которое так надеялся Газпром, составляет 3,7 трлн. Но его еще надо достать с морского дна и как-то транспортировать на материк. А Польша пророет дырки, пустит корни — и вместе с Украиной погонит газ по всей готовой газовой сети, где раньше шел газ из России. И на разработке Штокмановского месторождения Газпром официально поставил крест — конец надеждам. Аналитики Газпрома так открыто и пишут: мол, сделать уже ничего нельзя, осталось пытаться «сдерживать» и «регулировать» рынок. Читай: пакостить и строить препоны распространению новой технологии. Ну там, иски всякие, экологи и Киотский протокол с озоновой дырой...

Конечно, приходит в голову спасительная мысль: ну ладно, газ мы потеряли, но нефть-то останется! Но эта мысль не очень спасительная, потому что энергоресурсы — это пластичная штука, а не комод с тремя ящиками, один из которых опустел, но остальные по-прежнему полны. Простой пример: сегодня бензин стоит 30 рублей, а газ завтра, предположим, будет 13 рублей, и все автовладельцы, все таксисты, автобусы, маршрутки и грузовики ломанутся ставить себе редуктор с газовым баллоном в багажник, как ставили в 90-х. И кому будет нужна нефть? Хотя Россия сможет еще поторговать никелем и алюминием, тут не отнять.

Летом 2010 года я случайно услышал слова теледиктора об антициклоне и фронте африканского воздуха. В тот момент я понял, что в Москве будет абсолютно небывалая жара, хотя ни один официальный прогноз такого не обещал. Три дня я бегал как угорелый, зато к наступлению 40 градусов в обеих комнатах у меня стояли кондиционеры (последние, по старой цене с индусского склада), и еще я помог с кондиционерами друзьям. Сейчас, когда я прочитал про сланцевую революцию и старт польского месторождения в 2014 году, у меня возникло то же самое четкое ощущение приближающейся жопы. Информация о которой уже вполне общедоступна, но пока совсем не осознаётся — как бубнящий в углу телевизор. А потом начнет жарить. С той лишь разницей, что на случай экономических катаклизмов у меня нет совершено никаких идей. А у вас?

PS: Как вы догадались, это была реклама, спонсор поста — «ОАО Газпром», сайт www.gazprom.ru

© Источник: Леонид Каганов

Не, если головой думать. Сама система неплохая, но упрощенный вариант весьма сомнителен.

Не, если головой думать. Сама система неплохая, но упрощенный вариант весьма сомнителен.