1

Макроэкономика / ВВП США растет в два раза быстрее, чем утверждает статистика

« : 06.12.2013 12:36 »

Бюро экономического анализа США занижает реальные темпы роста экономики, утверждает группа экономистов из Университета Пенсильвании. Согласно их расчетам, американская экономика в 2013 году растет в два раза быстрее, чем принято считать

Измерение совокупного реального объема производства (ВВП) является, пожалуй, самой важной задачей для статистических органов. Именно данные о ВВП играют ключевую роль при принятии решений правительством. Для многих это может стать сюрпризом, но на самом деле существующие методики расчет ВВП все еще не гарантируют 100-процентной точности.

Куда пропадают пенни

Оценивать объем экономики можно несколькими способами. Самые популярные из них - измерение ВВП по расходам и по доходам. В теории результаты расчетов должны совпадать, ведь как гласит известная американская поговорка "каждый потраченный пенни, это пенни заработанный другим".

Проще говоря, объемы средств, потраченных и заработанных гражданами и компаниями страны, должны совпадать. Но на практике это происходит крайне редко. Иногда разрыв между объемом ВВП по расходам и ВВП по доходам достигает огромных размеров.

В 2001 году разница между двумя показателями составила 7%. В первом квартале ВВП по расходам вырос на 1,1%, тогда как ВВП по доходам - 8,1%. Уже в следующем квартале ситуация перевернулась с ног на голову: темпы роста ВВП по расходам оценивались в 7,5%, а ВВП по доходам - в 2,2%.

Многие страны стараются учитывать эту экономическую аномалию при оценке своего валового национального продукта.

• В Австралии используют сразу три разных способа расчета ВВП - по доходам, расходам и по выпуску продукции.

• Великобритания и Германия также корректирует финальные результаты темпов роста экономики, используя информацию и по размеру расходов и по объему доходов.

• Но отвечающее за всю статистику Бюро экономического анализа США в этом отношении,по-прежнему, живет в каменном веке.

ВВП без прикрас

Несколько экономистов из Университета Пенсильвании решили выяснить всю правду о ВВП США и посчитали его объем с использованием собственной методики, учитывающей все погрешности официальной статистики.

Ученые скомбинировали ВВП по расходам и доходам, которые выводятся из анализа компаний и информации по налоговому учету, и добавили третью переменную - уровень безработицы, поскольку он обычно вычисляется по результатам обследования домашних хозяйств. Свой усовершенствованный показатель они назвали ВВП-плюс.

Экономисты пришли к нескольким интересным выводам.

• Оценка одного только роста производства не дает адекватного представления о росте ВВП.

• Любые экономические шоки имеют намного более длительный эффект на темпы роста ВВП, чем принято считать.

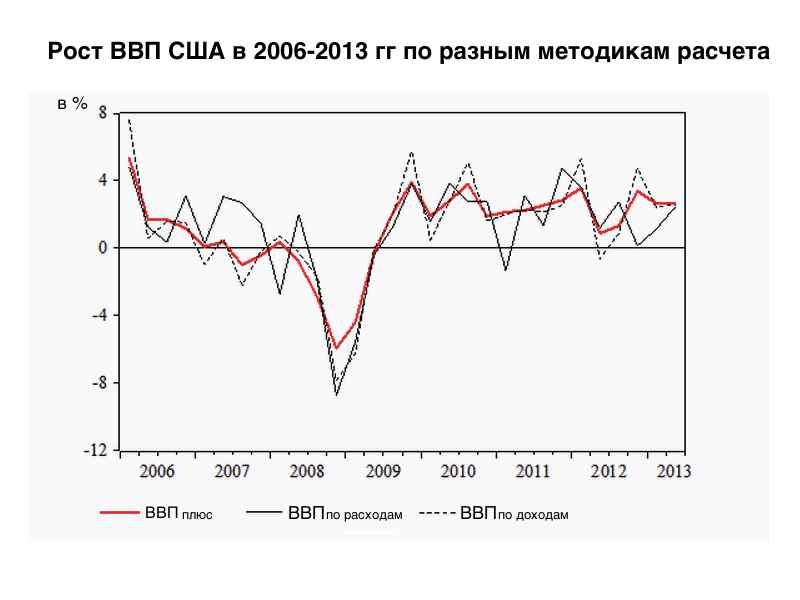

• Восстановление экономики США после 2008 года было намного стабильнее, чем показывает официальная статистика. Спады ВВП-плюс были менее резкими, чем спады традиционного ВВП.

Расчеты ученых показывают, что в течение всего послекризисного восстановления экономика росла чуть быстрее, чем это принято считать: темпы роста ВВП-плюс в среднем составляли 2,5% в год по сравнению с 2,25% роста ВВП, рассчитанного по расходам.

Данные экономистов о нынешнем состоянии экономики выглядят куда более оптимистично, чем информация Бюро экономического анализа. По официальным данным по итогам III квартала 2013 года ВВП вырос всего на 1,5%, ВВП-плюс увеличился на 3%. Иными словами, большая часть замедления ВВП США в течение этого года - это ошибка измерения.

По мнению ученых, экономика США продолжает восстанавливаться, хотя и с большим скрипом.

Стоит отметить, что монетарные власти серьезно отнеслись к исследованию экономистов. Работа о расчете ВВП-плюс опубликована на сайте Федерального резервного банка Филадельфии.

Рост за счет статистики

Активно искать новые способы расчета ВВП статистические ведомства начали во время кризиса. В апреле 2013 года Бюро экономического анализа США объявило, что отныне будет учитывать вклад постиндустриальных отраслей экономики, таких как отчисления за показ фильмов и расходы на исследовательскую деятельность. Новая методика должна увеличить ВВП США примерно на $400 млрд.

В октябре 2010 года российский Росстат предложил включить в расчет валового национального продукта теневой бизнес - наркобизнес, проституцию, торговлю оружием и вообще любые виды экономической активности, скрытые от государства.

По оценке ведомства, в 2006-2008 годах на незаконное производство пришлось от 14 до 16% ВВП. Впрочем, эта смелая идея российских чиновников так и не воплощена в жизнь.

FINMARKET.RU

Измерение совокупного реального объема производства (ВВП) является, пожалуй, самой важной задачей для статистических органов. Именно данные о ВВП играют ключевую роль при принятии решений правительством. Для многих это может стать сюрпризом, но на самом деле существующие методики расчет ВВП все еще не гарантируют 100-процентной точности.

Куда пропадают пенни

Оценивать объем экономики можно несколькими способами. Самые популярные из них - измерение ВВП по расходам и по доходам. В теории результаты расчетов должны совпадать, ведь как гласит известная американская поговорка "каждый потраченный пенни, это пенни заработанный другим".

Проще говоря, объемы средств, потраченных и заработанных гражданами и компаниями страны, должны совпадать. Но на практике это происходит крайне редко. Иногда разрыв между объемом ВВП по расходам и ВВП по доходам достигает огромных размеров.

В 2001 году разница между двумя показателями составила 7%. В первом квартале ВВП по расходам вырос на 1,1%, тогда как ВВП по доходам - 8,1%. Уже в следующем квартале ситуация перевернулась с ног на голову: темпы роста ВВП по расходам оценивались в 7,5%, а ВВП по доходам - в 2,2%.

Многие страны стараются учитывать эту экономическую аномалию при оценке своего валового национального продукта.

• В Австралии используют сразу три разных способа расчета ВВП - по доходам, расходам и по выпуску продукции.

• Великобритания и Германия также корректирует финальные результаты темпов роста экономики, используя информацию и по размеру расходов и по объему доходов.

• Но отвечающее за всю статистику Бюро экономического анализа США в этом отношении,по-прежнему, живет в каменном веке.

ВВП без прикрас

Несколько экономистов из Университета Пенсильвании решили выяснить всю правду о ВВП США и посчитали его объем с использованием собственной методики, учитывающей все погрешности официальной статистики.

Ученые скомбинировали ВВП по расходам и доходам, которые выводятся из анализа компаний и информации по налоговому учету, и добавили третью переменную - уровень безработицы, поскольку он обычно вычисляется по результатам обследования домашних хозяйств. Свой усовершенствованный показатель они назвали ВВП-плюс.

Экономисты пришли к нескольким интересным выводам.

• Оценка одного только роста производства не дает адекватного представления о росте ВВП.

• Любые экономические шоки имеют намного более длительный эффект на темпы роста ВВП, чем принято считать.

• Восстановление экономики США после 2008 года было намного стабильнее, чем показывает официальная статистика. Спады ВВП-плюс были менее резкими, чем спады традиционного ВВП.

Расчеты ученых показывают, что в течение всего послекризисного восстановления экономика росла чуть быстрее, чем это принято считать: темпы роста ВВП-плюс в среднем составляли 2,5% в год по сравнению с 2,25% роста ВВП, рассчитанного по расходам.

Данные экономистов о нынешнем состоянии экономики выглядят куда более оптимистично, чем информация Бюро экономического анализа. По официальным данным по итогам III квартала 2013 года ВВП вырос всего на 1,5%, ВВП-плюс увеличился на 3%. Иными словами, большая часть замедления ВВП США в течение этого года - это ошибка измерения.

По мнению ученых, экономика США продолжает восстанавливаться, хотя и с большим скрипом.

Стоит отметить, что монетарные власти серьезно отнеслись к исследованию экономистов. Работа о расчете ВВП-плюс опубликована на сайте Федерального резервного банка Филадельфии.

Рост за счет статистики

Активно искать новые способы расчета ВВП статистические ведомства начали во время кризиса. В апреле 2013 года Бюро экономического анализа США объявило, что отныне будет учитывать вклад постиндустриальных отраслей экономики, таких как отчисления за показ фильмов и расходы на исследовательскую деятельность. Новая методика должна увеличить ВВП США примерно на $400 млрд.

В октябре 2010 года российский Росстат предложил включить в расчет валового национального продукта теневой бизнес - наркобизнес, проституцию, торговлю оружием и вообще любые виды экономической активности, скрытые от государства.

По оценке ведомства, в 2006-2008 годах на незаконное производство пришлось от 14 до 16% ВВП. Впрочем, эта смелая идея российских чиновников так и не воплощена в жизнь.

FINMARKET.RU