Один из значительных факторов, который влияет на рынок форекс, является Национальный долг США. На самом деле, растущий долг это один из нескольких факторов, оказывающий давление на американскую валюту, однако, он привлекает больше всего внимания и представляет, пожалуй, самую большую угрозу для выживания доллара в качестве мировой резервной валюты в долгосрочной перспективе.

Очень трудно точно сказать, каким на сегодняшний день является объем федерального государственного долга. Еще труднее прогнозировать его. Мы можем начать с того, чтобы оценить сумму валового долга (казначейских ценных бумаг), который составляет 11.4 триллионов долларов. Примерно половину этой суммы составляют меж-государственные долги, долги, которые принадлежат внешним сторонам, составляют примерно 6 триллионов долларов. Согласно прогнозам правительства, в течение следующих 10 лет государственный долг может вырасти примерно на 9 триллионов долларов до 20 триллионов. В абсолютном исчислении этот долг побьет все исторические рекорды, тогда как в реальном исчислении (в % от ВВП), это будет самый большой рост со Второй мировой войны.

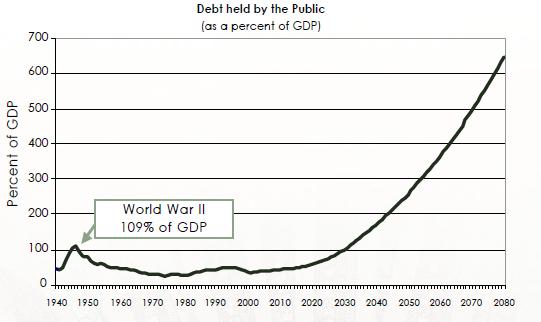

Государственный долг в процентах от ВВП

Государственный долг в процентах от ВВП В долгосрочной перспективе прогнозируемый рост национального долга будет катастрофическим, поскольку достижение пенсионного возраста поколением бэби-бума, приведет к резкому росту пенсионных затрат. Результат суммирует Государственное бюро отчетов: «Если ничего не изменится, расходы на социальное и медицинское обеспечение будут постоянно и драматично увеличивать дефицит государственного бюджета и долг, что может со всей очевидностью привести к финансовой и экономической нестабильности».

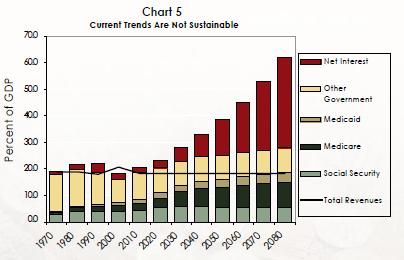

Расходы бюджета по статьям в % от ВВП

Расходы бюджета по статьям в % от ВВП В целях простоты, давайте отбросим разговоры о политике наращивания дефицита и росте государственного долга, и сфокусируем свое внимание на американском долларе. «Крупные инвесторы, такие как Berkshire Hathaway Inc, фонд Уоррена Баффета, или инвестиционная фирма Pimco опасаются, что государственная политика бюджетных и монетарных стимулов может привести к разгону инфляции в ближайшие годы, что ударит по доллару». Прогнозы Баффета основаны на том, что правительство будет слишком нерешительным и не сможет повысить налоги, а также на том, что рост выпуска государственных облигаций будет перегонять покупательную способность инвесторов. Другими словами, даже, если принять (весьма сомнительное, кстати) допущение, что Центробанки будут и дальше удерживать американские облигации, потребность/финансы инвесторов ограничат их способность переваривать новые государственные долги.

Результатом, по мнению Баффета станет политический разгон инфляции: «Законодатели поймут, что повышение налогов, либо сокращение затрат, будет угрожать их переизбранию. Чтобы избежать этого, они могут позволить разогнаться инфляции до очень высоких уровней, поскольку разгон инфляции нельзя будет четко привязать к определенным действиям, которые предпринимают политики». Если рост инфляции не будет сопровождаться повышением процентных ставок, то это приведет к снижению прибыли по инвестициям в американские активы, и соответственно интереса к доллару.

Ирония стоит в том, что сейчас доллар находится под давлением в краткосрочной перспективе, поскольку инфляция (и процентные ставки) являются слишком низкими. По факту сегодня доллар является самой дешевой валютой в мире для заемщиков, после того как ставка LIBOR для доллара упала ниже соответствующей ставки по иене впервые за 16 лет. «Исторические сдвиги – и снижение 3-месячной ставки LIBOR по доллару – подчеркивают, насколько сегодня мировые финансовые рыки затоплены ликвидностью, особенно долларовой, так как Центробанки наводнили свои экономики дешевыми деньгами по низким ставкам».

Назад в 90-е, 3-месячные ставки Libor по доллару и иене.

Назад в 90-е, 3-месячные ставки Libor по доллару и иене. Этот пессимизм по отношению к доллару приводит к поиску альтернативы, однако все стороны подходят к этому с пустыми руками. Евро кажется логичным выбором, однако рост экономических и политических проблем равен высоким уровням неопределенности. Китайский юань также рассматривается в качестве альтернативы, однако экономика и рынки Китая являются слишком темными, чтобы принимать его в качестве резервной валюты. Последняя возможность это японская иена, которая характеризуется многолетней стабильностью и прозрачностью финансовых рынков. К несчастью, японская экономика является одновременно слишком маленькой и слишком слабой, чтобы иена стала серьезным кандидатом. Не говоря уже о том, что национальный долг Японии составляет 170% ВВП а кризис с государственными выплатами заставляет поблекнуть даже аналогичный кризис в Америке.

Так что, судя по всему, пока инвесторы будут держаться доллара – по крайней мере, в ближайшее время. На самом деле рост процентных ставок должен смягчить как краткосрочное, так и долгосрочное давление на доллар. Тогда его станет дороже шортить, а прибыль с коррекцией на риск от долларовых активов будет выше, несмотря на растущий государственный долг. Однако это может создать новые проблемы в экономике и сделать инвестиции в США непривлекательными. Так что, судя по всему, для доллара все ситуации проигрышны.

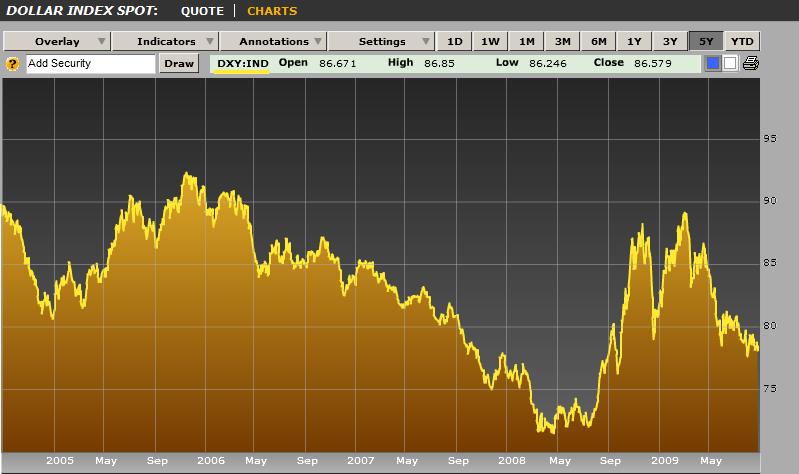

Индекс доллара.

Индекс доллара. ©

Источник © Перевод:

www.kroufr.ru