91

Начинающим трейдерам / Особенности успешного трейдинга.

« : 23.10.2012 11:40 »

Часть 1. Ошибка №1 форекс-трейдеров

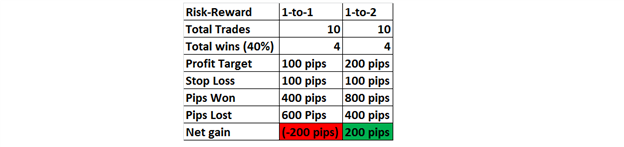

Трейдеры, как правило, правы, более чем в 50% случаев, однако они часто теряют больше денег на убыточных сделках, чем зарабатывают на прибыльных. Чтобы избежать этого, необходимо использовать стопы и лимиты, чтобы соотношение риска к прибыли составляло 1:1 или выше.

Сильные движения доллара против евро и других валют сделали форекс более популярным, чем когда-либо, однако приток одних трейдеров уравновешивается уходом с рынка других.

Почему сильные движения валют влекут за собой убытки? Чтобы ответить на этот вопрос, исследовательская команда DailyFX аккумулировала данные по тысячам счетов FXCM. В этой статье мы расскажем о самой большой ошибке, которую совершают форекс-трейдеры, и о том, как правильно торговать.

Дэвид Родригес, специалист по количественному анализу компании DailyFX, презентовал это исследование на FXCM Currency Trading Expo в 2011 году.

Что средний трейдер форекс делает не так?

У многих трейдеров форекс есть большой опыт работы на других рынках, их навыки в техническом и фундаментальном анализе достаточно хороши. На самом деле почти для всех наиболее популярных валютных пар, которыми торгуются клиенты компании FXCM, характерен тот факт, что трейдеры заключают более 50% прибыльных сделок.

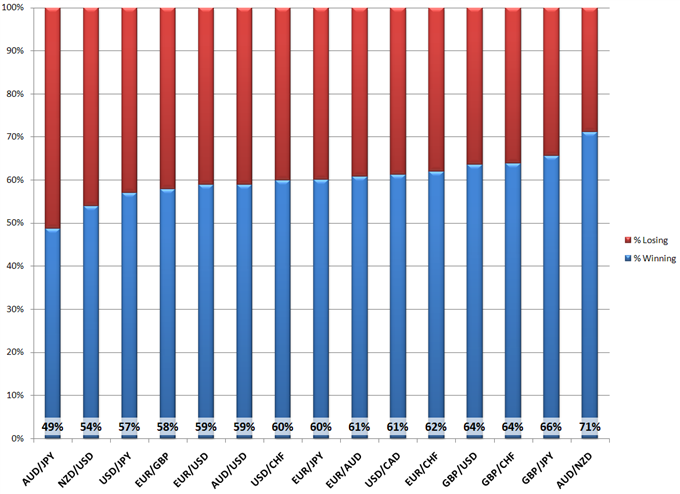

На графике на рисунке 1 мы видим результаты для 12 миллионов реальных сделок, которые заключили клиенты компании FXCM по всему миру в 2009 и 2010 годах. Данные приведены для 15 наиболее популярных валютных пар. Голубым цветом отмечен процент сделок, по итогам которых клиенты получили прибыль. Красным цветом отмечены убыточные сделки. Самой популярной парой среди клиентов компании была пара EUR/USD. Процент прибыльных сделок по ней составил 59%, тогда как процент убыточных сделок 41%.

Но, если трейдеры в большинстве случаев правы, то почему большинство из них проигрывает? Что они делают не так?

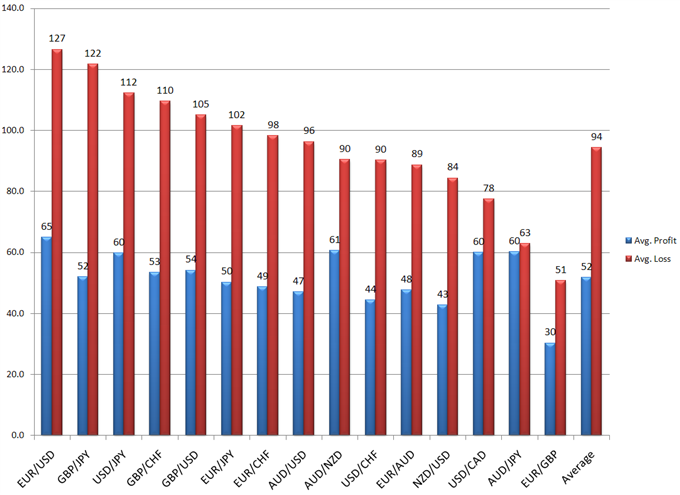

График на рисунке 2 говорит сам за себя. Голубым цветом показано среднее количество пипсов, которые трейдеры заработали на прибыльных сделках. Красным цветом отмечено среднее количество пипсов, потерянных на убыточных сделках. Теперь мы видим, почему трейдеры проигрывают, несмотря на то, что они правы в большинстве случаев. Они теряют больше денег на убыточных сделках, чем зарабатывают на прибыльных.

Давайте возьмем для примера пару EUR/USD. Мы знаем, что количество прибыльных сделок для этой пары составляет 59%, однако средний убыток для нее 127 пипсов, тогда как средняя прибыль по прибыльным сделкам всего 65 пипсов. Хотя трейдеры правы в большинстве случаев, они теряют на убыточных сделках почти в 2 раза больше, чем зарабатывают на прибыльных.

Результаты для волатильной пары GBP/JPY еще хуже. Трейдеры правы в 66% случаев, т.е. на одну убыточную сделку приходится две прибыльных. Однако они теряют деньги, так как средняя прибыль по прибыльным сделкам составляет 52 пипса, тогда как средний убыток по убыточным сделкам более, чем в 2 раза больше и составляет – 122 пипса.

Сокращайте потери и позволяйте прибыли расти.

Этот совет содержится в огромном количестве книжек по трейдингу. Когда ваша сделка пошла против вас, закройте ее. Примите маленький убыток, и попробуйте зайти на рынок позже. Лучше раньше принять маленький убыток, чем позже большой убыток. И наоборот, когда цена идет в вашу сторону, не бойтесь оставаться на рынке. Это дает вам возможность заработать больше профита.

Это может показаться простым – «имейте дело с тем, что работает, и не имейте с тем, что не работает» - однако это простое правило противоречит человеческой природе. Мы всегда хотим оказываться правыми. Мы удерживаем убыточные позиции в надежде, что «дела пойдут лучше», в надежде, что мы все-таки «были правы». Одновременно, мы стараемся, как можно раньше закрыть прибыльную сделку, поскольку опасаемся потерять уже заработанное. Именно так и происходит слив депозита. При торговле намного важнее получить прибыль, чем оказаться правым. Наш совет: быстро фиксируйте убытки и позволяйте прибыли расти.

Как сделать это. Одно простое правило.

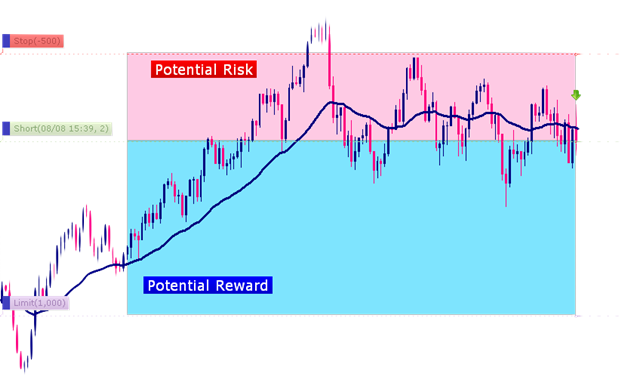

Избежать описанной выше проблемы достаточно просто. При торговле вам необходимо соблюдать одно простое правило: ваша потенциальная награда всегда должна быть больше риска. Этот совет можно найти практически в любом руководстве по торговле на валютном рынке. Показатель, о котором идет речь, обычно называют соотношением риска к прибыли. Если риск равен к прибыли, то наш коэффициент 1:1. Если ваша цель составляет 80 пипсов при риске 40, то ваше соотношение риска к прибыли 1:2. Если вы следуете этому простому правилу, то даже, если вы правы в половине случаев, ваша прибыль будет больше убытка, поскольку вы зарабатываете больше на прибыльных сделках, чем теряете на убыточных.

Какой коэффициент лучше использовать? Это зависит от того, какой тип сделок вы заключаете. В любом случае он не должен быть хуже 1:1. Т.е., если вы правы в половине случаев, то ваш результат, как минимум, безубыточный. При использовании стратегий с высокой вероятностью заключения прибыльных сделок, вы можете использовать относительно небольшой коэффициент в диапазоне от 1:1 до 1:2. Для сделок с более низкой вероятностью, например для стратегий следования тренду, рекомендуется больший коэффициент, например 1:2, 1:3 или даже 1:4. Помните, чем выше соотношение риска к прибыли, тем меньше может быть частота ваших верных прогнозов относительно направления рынка.

Придерживайтесь плана: используйте стопы и лимиты.

Если у вас есть торговый план с правильным соотношением риска к прибыли, следующий вызов для вас может представлять необходимость придерживаться плана. Помните, человеку свойственно удерживать убытки и быстро фиксировать прибыль. Но эта тактика является ущербной для трейдинга. Мы должны преодолеть это природную тенденцию, установив контроль над эмоциями во время торговли. Лучший способ сделать это – использовать стопы-лоссы и лимит ордера. Это позволит вам использовать правильное соотношение риска к прибыли с самого начала, и придерживаться правил. Если вы установили ордера, то не трогайте их (Одно исключение: вы можете сдвинуть стоп в вашу сторону, чтобы зафиксировать прибыль, если рынок движется в вашу сторону).

Управление рисками подобным образом является частью того, что многие трейдеры называют «управлением капиталом». Многие из большинства успешных трейдеров угадывают направление движение рынка менее, чем в половине случаев. Однако, поскольку у них есть верная тактика управлением капиталом, они сокращают свои убытки и позволяют прибыли расти, поэтому общий их результат является положительным.

И это все на самом деле работает?

Абсолютно верно. Вы можете увидеть, в чем заключается разница на следующем графике.

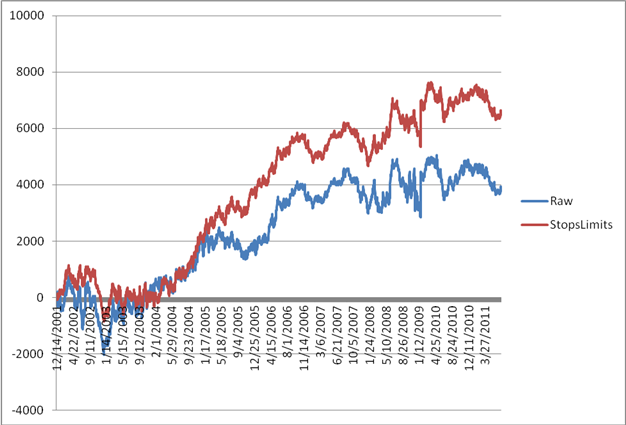

На рисунке мы видим две линии, которые показывают нам гипотетическую прибыль от базовой торговой стратегии на основе индекса RSI для 60-минутных графиков USD/CHF. Эта стратегия была разработана для подражания стратегиям большого количества клиентов FXCM, которые торгуют в диапазонах. Голубая линия показывает нам «сырую» прибыль от работы системы без стопов и лимитов. Красная линия показывает нам результаты работы системы со стопами и лимитами. Разница налицо.

«Сырая» система дает хороший процент, однако при работе по ней мы теряем много денег на убыточных сделках. При этом убытки больше прибыли по прибыльным позициям. Количество прибыльных сделок впечатляет – 65%, однако за тестовый период при работе по системе мы потеряли на убыточных сделках 200 долларов, тогда как на прибыльных заработали только 121 доллар.

В качестве стопа и лимита в нашей модели мы использовали стационарные параметры. Стоп составлял 115 пипсов, лимит 120 пипсов. Т.е. наше соотношение риска к прибыли было чуть лучше 1:1. Поскольку данная стратегия основана на RSI, небольшое соотношение риска к прибыли должно дать на лучшие результаты, поскольку данную стратегию можно назвать высокоприбыльной.

Сравнивая два результата (стратегии без стопов и лимитов и стратегии с ними), вы можете обратить внимание на то, что результаты второй стратегии не только лучше, но также, что прибыль является более постоянной. Просадки меньше и кривая выглядит более сглаженной.

Также отметим, что коэффициент 1:1 или выше принес в итоге большую прибыль, чем меньшие коэффициенты. На следующем графике мы видим итог моделирования стопа в размере 110 пипсов на каждую сделку. Лучшую прибыль система давала при соотношении риска к прибыли около 1:1 и 1:1.5. На графике внизу левая ось показывает нам общую прибыль, которую дала система. Нижняя ось показывает соотношения риска к прибыли. Около значения 1:1 виден резкий рост. Прибыли более высоких коэффициентах результаты близки к тому, который мы получили для коэффициента 1:1.

Вновь мы замечаем, что наша модель стратегии – в данном случае стратегии с большой вероятностью прибыльных сделок, может хорошо работать с относительно низким соотношением риска к прибыли. С трейндовой стратегией нам лучше использовать больший коэффициент риска к прибыли, поскольку тренды могут идти в нашу сторону намного дольше, чем боковое ценовое движение.

План игры: Какую стратегию использовать?

Торгуйте на форексе со стопами и лимитами, используйте соотношение риска к прибыли 1:1 или выше.

При размещении сделки убедитесь в том, что вы используете стоп-лосс ордер. Всегда будьте уверены в том, что ваша цель прибыли, по меньшей мере, дальше от цены входа, чем стоп-лосс. Вы можете отодвинуть вашу цель прибыли еще дальше, возможно даже использовать соотношение риска к прибыли 1:2 при трендовых стратегиях. Тогда, даже если вы будете правильно определять направление рынка в половине случаев, ваш баланс будет положительным.

Реальное расстояние, на котором необходимо размещать стопы и лимиты от входа, зависит от условий на рынке, таких как волатильность, валютная пара, уровни поддержки и сопротивления. Вы можете применять одну и тоже соотношение риска к прибыли ко всем сделкам. Если ваш стоп составляет 40 пипсов от входа, ваша цель должна быть 40 пипсов или больше. Если ваш стоп 500 пипсов от входа, ваша цель должна составлять, как минимум, 500 пипсов.

Примечание.

В этой статье использовать модель стратегии, которая имитирует поведение «типичного трейдера», использующего одну из наиболее распространенных и простых внутридневных торговых стратегий, основанную на следовании RSI на 15-минутном графике.

Правило входа: Когда RSI с периодом 14 пересекает вверх уровень 30, покупаем на рынке при открытии следующего бара. Когда RSI пересекает вниз уровень 70, продаем на рынке при открытии следующего бара.

Правило выхода: Закрытие позиции происходит при получении сигнала в противоположном направлении. Одновременно открывается позиция в противоположном направлении.

Если мы добавим в эту стратегию стопы и лимиты, то стратегия может закрыть позицию до того, как сработает один из этих ордеров. Это произойдет в том случае, если RSI даст сигнал в противоположном направлении. Когда стоп или лимит срабатывает, мы закрываем позицию, система ждет открытия следующей позиции в соответствии с правилами входа.

© David Rodriguez, Timothy Shea.

© Перевод: www.kroufr.ru

Трейдеры, как правило, правы, более чем в 50% случаев, однако они часто теряют больше денег на убыточных сделках, чем зарабатывают на прибыльных. Чтобы избежать этого, необходимо использовать стопы и лимиты, чтобы соотношение риска к прибыли составляло 1:1 или выше.

Сильные движения доллара против евро и других валют сделали форекс более популярным, чем когда-либо, однако приток одних трейдеров уравновешивается уходом с рынка других.

Почему сильные движения валют влекут за собой убытки? Чтобы ответить на этот вопрос, исследовательская команда DailyFX аккумулировала данные по тысячам счетов FXCM. В этой статье мы расскажем о самой большой ошибке, которую совершают форекс-трейдеры, и о том, как правильно торговать.

Дэвид Родригес, специалист по количественному анализу компании DailyFX, презентовал это исследование на FXCM Currency Trading Expo в 2011 году.

Что средний трейдер форекс делает не так?

У многих трейдеров форекс есть большой опыт работы на других рынках, их навыки в техническом и фундаментальном анализе достаточно хороши. На самом деле почти для всех наиболее популярных валютных пар, которыми торгуются клиенты компании FXCM, характерен тот факт, что трейдеры заключают более 50% прибыльных сделок.

На графике на рисунке 1 мы видим результаты для 12 миллионов реальных сделок, которые заключили клиенты компании FXCM по всему миру в 2009 и 2010 годах. Данные приведены для 15 наиболее популярных валютных пар. Голубым цветом отмечен процент сделок, по итогам которых клиенты получили прибыль. Красным цветом отмечены убыточные сделки. Самой популярной парой среди клиентов компании была пара EUR/USD. Процент прибыльных сделок по ней составил 59%, тогда как процент убыточных сделок 41%.

Но, если трейдеры в большинстве случаев правы, то почему большинство из них проигрывает? Что они делают не так?

График на рисунке 2 говорит сам за себя. Голубым цветом показано среднее количество пипсов, которые трейдеры заработали на прибыльных сделках. Красным цветом отмечено среднее количество пипсов, потерянных на убыточных сделках. Теперь мы видим, почему трейдеры проигрывают, несмотря на то, что они правы в большинстве случаев. Они теряют больше денег на убыточных сделках, чем зарабатывают на прибыльных.

Давайте возьмем для примера пару EUR/USD. Мы знаем, что количество прибыльных сделок для этой пары составляет 59%, однако средний убыток для нее 127 пипсов, тогда как средняя прибыль по прибыльным сделкам всего 65 пипсов. Хотя трейдеры правы в большинстве случаев, они теряют на убыточных сделках почти в 2 раза больше, чем зарабатывают на прибыльных.

Результаты для волатильной пары GBP/JPY еще хуже. Трейдеры правы в 66% случаев, т.е. на одну убыточную сделку приходится две прибыльных. Однако они теряют деньги, так как средняя прибыль по прибыльным сделкам составляет 52 пипса, тогда как средний убыток по убыточным сделкам более, чем в 2 раза больше и составляет – 122 пипса.

Сокращайте потери и позволяйте прибыли расти.

Этот совет содержится в огромном количестве книжек по трейдингу. Когда ваша сделка пошла против вас, закройте ее. Примите маленький убыток, и попробуйте зайти на рынок позже. Лучше раньше принять маленький убыток, чем позже большой убыток. И наоборот, когда цена идет в вашу сторону, не бойтесь оставаться на рынке. Это дает вам возможность заработать больше профита.

Это может показаться простым – «имейте дело с тем, что работает, и не имейте с тем, что не работает» - однако это простое правило противоречит человеческой природе. Мы всегда хотим оказываться правыми. Мы удерживаем убыточные позиции в надежде, что «дела пойдут лучше», в надежде, что мы все-таки «были правы». Одновременно, мы стараемся, как можно раньше закрыть прибыльную сделку, поскольку опасаемся потерять уже заработанное. Именно так и происходит слив депозита. При торговле намного важнее получить прибыль, чем оказаться правым. Наш совет: быстро фиксируйте убытки и позволяйте прибыли расти.

Как сделать это. Одно простое правило.

Избежать описанной выше проблемы достаточно просто. При торговле вам необходимо соблюдать одно простое правило: ваша потенциальная награда всегда должна быть больше риска. Этот совет можно найти практически в любом руководстве по торговле на валютном рынке. Показатель, о котором идет речь, обычно называют соотношением риска к прибыли. Если риск равен к прибыли, то наш коэффициент 1:1. Если ваша цель составляет 80 пипсов при риске 40, то ваше соотношение риска к прибыли 1:2. Если вы следуете этому простому правилу, то даже, если вы правы в половине случаев, ваша прибыль будет больше убытка, поскольку вы зарабатываете больше на прибыльных сделках, чем теряете на убыточных.

Какой коэффициент лучше использовать? Это зависит от того, какой тип сделок вы заключаете. В любом случае он не должен быть хуже 1:1. Т.е., если вы правы в половине случаев, то ваш результат, как минимум, безубыточный. При использовании стратегий с высокой вероятностью заключения прибыльных сделок, вы можете использовать относительно небольшой коэффициент в диапазоне от 1:1 до 1:2. Для сделок с более низкой вероятностью, например для стратегий следования тренду, рекомендуется больший коэффициент, например 1:2, 1:3 или даже 1:4. Помните, чем выше соотношение риска к прибыли, тем меньше может быть частота ваших верных прогнозов относительно направления рынка.

Придерживайтесь плана: используйте стопы и лимиты.

Если у вас есть торговый план с правильным соотношением риска к прибыли, следующий вызов для вас может представлять необходимость придерживаться плана. Помните, человеку свойственно удерживать убытки и быстро фиксировать прибыль. Но эта тактика является ущербной для трейдинга. Мы должны преодолеть это природную тенденцию, установив контроль над эмоциями во время торговли. Лучший способ сделать это – использовать стопы-лоссы и лимит ордера. Это позволит вам использовать правильное соотношение риска к прибыли с самого начала, и придерживаться правил. Если вы установили ордера, то не трогайте их (Одно исключение: вы можете сдвинуть стоп в вашу сторону, чтобы зафиксировать прибыль, если рынок движется в вашу сторону).

Управление рисками подобным образом является частью того, что многие трейдеры называют «управлением капиталом». Многие из большинства успешных трейдеров угадывают направление движение рынка менее, чем в половине случаев. Однако, поскольку у них есть верная тактика управлением капиталом, они сокращают свои убытки и позволяют прибыли расти, поэтому общий их результат является положительным.

И это все на самом деле работает?

Абсолютно верно. Вы можете увидеть, в чем заключается разница на следующем графике.

На рисунке мы видим две линии, которые показывают нам гипотетическую прибыль от базовой торговой стратегии на основе индекса RSI для 60-минутных графиков USD/CHF. Эта стратегия была разработана для подражания стратегиям большого количества клиентов FXCM, которые торгуют в диапазонах. Голубая линия показывает нам «сырую» прибыль от работы системы без стопов и лимитов. Красная линия показывает нам результаты работы системы со стопами и лимитами. Разница налицо.

«Сырая» система дает хороший процент, однако при работе по ней мы теряем много денег на убыточных сделках. При этом убытки больше прибыли по прибыльным позициям. Количество прибыльных сделок впечатляет – 65%, однако за тестовый период при работе по системе мы потеряли на убыточных сделках 200 долларов, тогда как на прибыльных заработали только 121 доллар.

В качестве стопа и лимита в нашей модели мы использовали стационарные параметры. Стоп составлял 115 пипсов, лимит 120 пипсов. Т.е. наше соотношение риска к прибыли было чуть лучше 1:1. Поскольку данная стратегия основана на RSI, небольшое соотношение риска к прибыли должно дать на лучшие результаты, поскольку данную стратегию можно назвать высокоприбыльной.

Сравнивая два результата (стратегии без стопов и лимитов и стратегии с ними), вы можете обратить внимание на то, что результаты второй стратегии не только лучше, но также, что прибыль является более постоянной. Просадки меньше и кривая выглядит более сглаженной.

Также отметим, что коэффициент 1:1 или выше принес в итоге большую прибыль, чем меньшие коэффициенты. На следующем графике мы видим итог моделирования стопа в размере 110 пипсов на каждую сделку. Лучшую прибыль система давала при соотношении риска к прибыли около 1:1 и 1:1.5. На графике внизу левая ось показывает нам общую прибыль, которую дала система. Нижняя ось показывает соотношения риска к прибыли. Около значения 1:1 виден резкий рост. Прибыли более высоких коэффициентах результаты близки к тому, который мы получили для коэффициента 1:1.

Вновь мы замечаем, что наша модель стратегии – в данном случае стратегии с большой вероятностью прибыльных сделок, может хорошо работать с относительно низким соотношением риска к прибыли. С трейндовой стратегией нам лучше использовать больший коэффициент риска к прибыли, поскольку тренды могут идти в нашу сторону намного дольше, чем боковое ценовое движение.

План игры: Какую стратегию использовать?

Торгуйте на форексе со стопами и лимитами, используйте соотношение риска к прибыли 1:1 или выше.

При размещении сделки убедитесь в том, что вы используете стоп-лосс ордер. Всегда будьте уверены в том, что ваша цель прибыли, по меньшей мере, дальше от цены входа, чем стоп-лосс. Вы можете отодвинуть вашу цель прибыли еще дальше, возможно даже использовать соотношение риска к прибыли 1:2 при трендовых стратегиях. Тогда, даже если вы будете правильно определять направление рынка в половине случаев, ваш баланс будет положительным.

Реальное расстояние, на котором необходимо размещать стопы и лимиты от входа, зависит от условий на рынке, таких как волатильность, валютная пара, уровни поддержки и сопротивления. Вы можете применять одну и тоже соотношение риска к прибыли ко всем сделкам. Если ваш стоп составляет 40 пипсов от входа, ваша цель должна быть 40 пипсов или больше. Если ваш стоп 500 пипсов от входа, ваша цель должна составлять, как минимум, 500 пипсов.

Примечание.

В этой статье использовать модель стратегии, которая имитирует поведение «типичного трейдера», использующего одну из наиболее распространенных и простых внутридневных торговых стратегий, основанную на следовании RSI на 15-минутном графике.

Правило входа: Когда RSI с периодом 14 пересекает вверх уровень 30, покупаем на рынке при открытии следующего бара. Когда RSI пересекает вниз уровень 70, продаем на рынке при открытии следующего бара.

Правило выхода: Закрытие позиции происходит при получении сигнала в противоположном направлении. Одновременно открывается позиция в противоположном направлении.

Если мы добавим в эту стратегию стопы и лимиты, то стратегия может закрыть позицию до того, как сработает один из этих ордеров. Это произойдет в том случае, если RSI даст сигнал в противоположном направлении. Когда стоп или лимит срабатывает, мы закрываем позицию, система ждет открытия следующей позиции в соответствии с правилами входа.

© David Rodriguez, Timothy Shea.

© Перевод: www.kroufr.ru